南通2021年出让金1329亿,同比增幅2.9%,谁在拿地?

2021年初,随着“两集中”政策的推出,极大程度上改变了全国房地产市场的风向。

这一年下来,集中供地的阵营不断扩容,江苏省内,除了苏州、无锡、南京三个试点城市外,常州、南通、徐州等也都各自进行了集中出让。

据数据显示,2021全年南通大市共成交经营性用地(不含工业仓储,下同) 400宗,总成交建面 2930.67万方,总出让金额 1328.9亿元,成交楼面均价 4534元/㎡。

同比2020年,总出让金新增37亿元,增幅 2.9%;总成交建面新增137.01万方,增幅 4.9%;楼面价下降90元/㎡,降幅 1.9%。

其中,成交住宅(含商住)地块 161宗, 主要由南通当地国企竞得,总体量 1685.55万方,总金额 1041.7亿元,平均楼面价 6180元/㎡。

虽然不在“两集中”试点城市之列,但南通市区也在2021年的7、11、12月均进行了集中出让,期间共成交48宗(三批次部分地块于今年初成交,不计在内),加上其余时间的30宗,市区全年涉宅地成交量为78宗,出让金 702亿。

县市方面,启东、海安、如皋、如东共成交83宗涉宅地,总出让金 339.7亿元。

从这些不难看出,南通的土拍有了如下的变化:

01

市场热度逐批下降

2021年,南通进行了两次完整的集中出让,三批次也在12月30日率先出让了其中的8宗。

南通三批集中出让对比

在首批次中,26宗地块中9宗封顶摇号,占比34.6%,其余17宗均是底价或低溢价成交,未有流拍发生,平均溢价率4.2%。

到了二批次,仅兴东镇1宗封顶,底价地块12宗,占比70.6%,还有17.6%的撤销、流拍地块,平均溢价率仅为0.3%。

三批次热度更低,目前已经出让的20宗地块里,19宗底价成交,还有1宗流拍。

02

南通本地国企占据拿地榜前四

在拿地金额前十的房企中,南通本地国企占据前四,南通城建以200.4亿排名榜首,中皋置业和神辉置业分列二、三,拿地额分别为44.4、36.5亿。

这10家房企总计拿地金额474.9亿元,占全年总出让金的 36%。

值得一提的是,在市区首批次出让中,国企的金额占比达到74%,二批次为69%,全年下来,国企在整个南通所拿的涉宅地超过 六成。

03

行情降温后,房地差空间上升

在对三批成交地块进行梳理中发现,在首批次中,普通纯宅地的平均房地差为9429元/㎡。

二批次时市场遇冷,地块多以底价或低溢价成交,房地差空间有所升高,达到 9549元/㎡。

三批次则因超半数宅地位于通州湾示范区,区域内房地差偏小,导致整体房地差也被拉低。

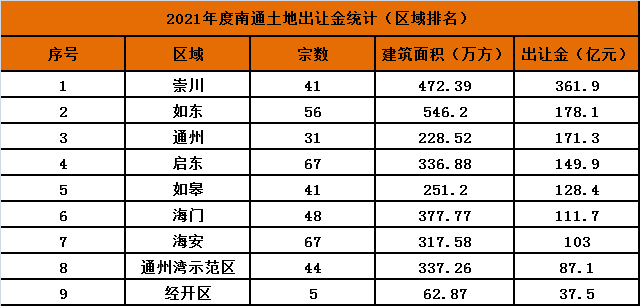

附:2021年南通各区出让金排行及房企拿地金额前十

本文综合来源:好地讯江苏

(本文旨在分享,不作商业用途。如有侵权,请联系删除。)

编辑者:

相关文章

更多+- 2021-03-04 13:38 市场数据 | 南通(市区)房地产市场月报2月

- 2021-03-03 15:22 成交额同比上涨138.63%!溢价率175.38%!南通土拍依旧猛烈

- 2021-03-03 09:23 市场数据 | 南通(市区)房地产市场周报(02月22日-02月28日)

- 2021-03-01 09:04 14380元/㎡成交!海门北地价破纪录被江苏致豪拿下!

- 2021-03-01 08:57 溢价率175.38%!中梁3.84亿斩获西亭地块,楼面价6713元/㎡!