东部二线最稳?疫情“洗礼”下的楼市观察

2020年一季度40城新房成交面积同比大降超三成,其中东部二线城市降幅最小

受新冠肺炎疫情影响,一季度多数城市新房成交面积同比大幅下降,其中东部二线城市降幅最小,三四线城市降幅最大。

预计二季度后各地成交量将逐步回升

目前来看,中央对房地产的调控基调并未改变,受国内外疫情影响,居民收入也存在下降风险,一定程度上会抑制购房置业需求。预计二季度后各地前期积压的购房需求会逐步释放,但在目前的经济环境和政策环境下,大部分城市的楼市成交不具备大幅增长的条件。

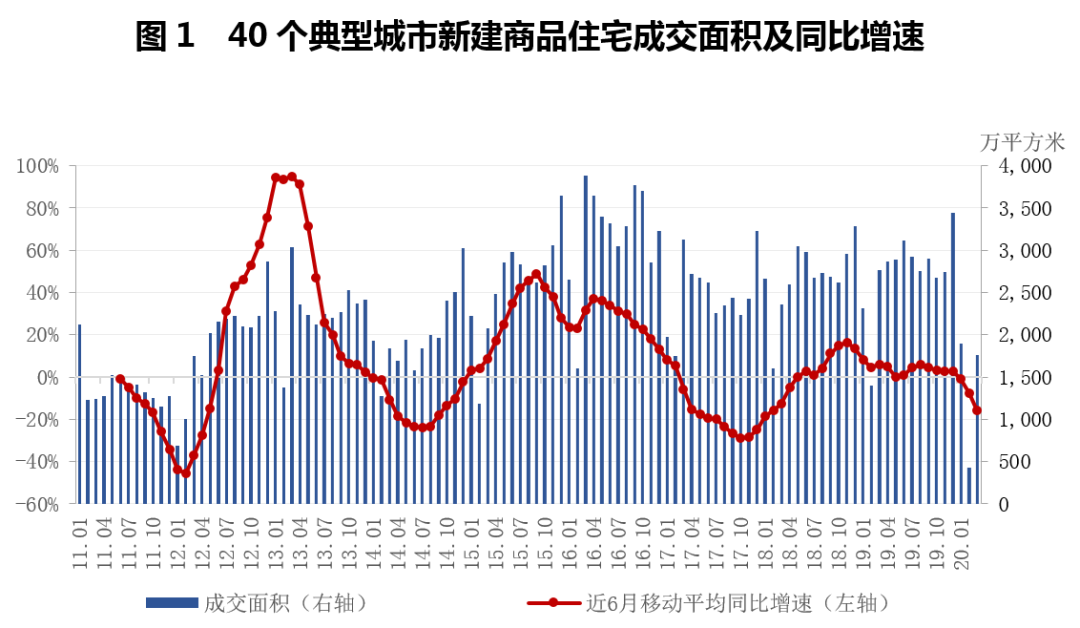

▍3月40城成交环比增长316%,同比下降36%

2020年3月,易居研究院监测的40个典型城市新建商品住宅成交面积环比增长316%,同比下降36%。

3月全国多数城市售楼处逐渐恢复开发,楼市供应量也相比2月份出现较明显增长,楼市成交逐渐回暖,但仍然低于去年同期较多。

由于单月数据可能存在异动现象,这里结合近6月移动平均数据来进行分析,3月的移动平均同比增速为-16%。该曲线在2015年9月达到本轮周期的最高点之后,便开始下行,期间在2016年的3-4月有过短暂回升,此后一直下行至2017年10月左右达到本轮低点。2017年11月之后,该曲线开始震荡上行,2018年12月开始震荡下行,目前仍处于震荡下行过程中。

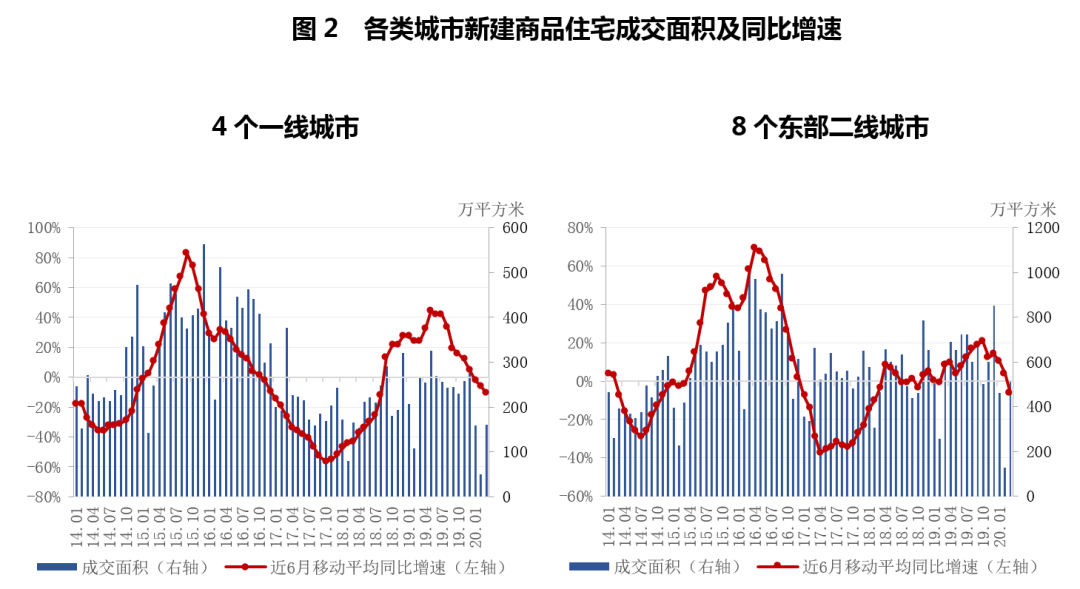

▍3月东部二线城市成交量同比降幅最小

2020年3月,易居研究院监测的4个一线城市新建商品住宅成交面积环比增长220%,同比下降40%。

一线城市今年1-2月成交量同比降幅是所有城市中最小的。但在3月份全国疫情好转的情况下,由于海外疫情蔓延造成北京上海等城市的防控压力增大,商品房供应和销售也受到一定影响。

2020年3月,18个二线城市新建商品住宅成交面积环比增长311%,同比下降36%。其中8个东部二线城市新建商品住宅成交面积环比增长296%,同比下降16%;4个中部二线城市新建商品住宅成交面积环比增长330%,同比下降65%;6个其他地区的二线城市(东北及西部地区)新建商品住宅成交面积环比增长323%,同比下降36%。

东部二线城市,3月成交面积同比降幅最小。部分本轮降温较早的城市本身楼市就已企稳,有反弹迹象。且这些城市此次受疫情影响相对较小,南京、杭州等城市线下销售恢复较早,因此东部二线城市成交量降幅相对比较小。

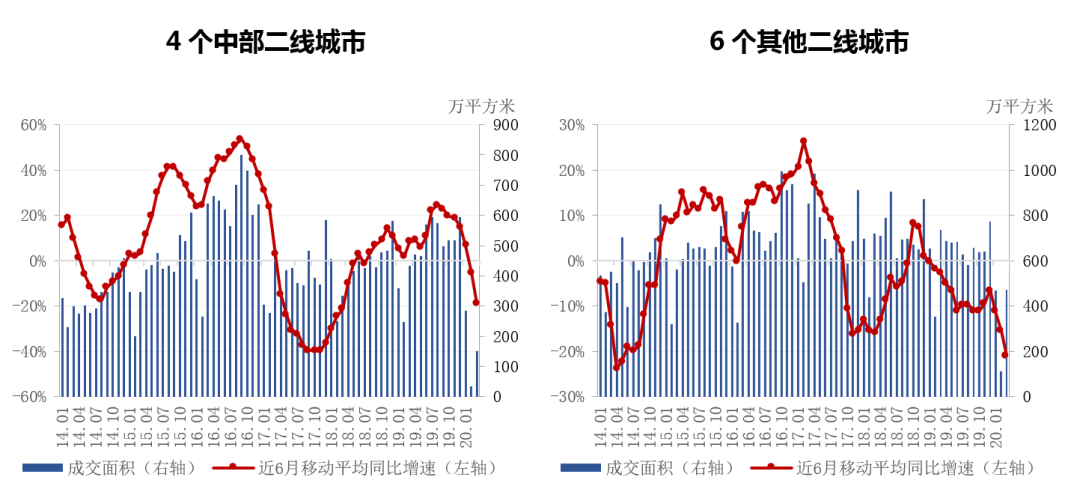

中部二线城市,3月成交面积同比降幅最高,主要是受武汉影响,武汉是此次新冠肺炎疫情爆发的中心城市,目前还基本处于封闭状态,2月份以来新房成交全面冻结,而武汉新房成交在中部二线城市中占比最高。预计二季度后随着疫情的逐渐消退,武汉的住宅需求会逐渐释放,成交有望得到补增,届时中部二线城市的成交面积也会得到补增。

其他二线城市,3月成交同比下降36%,降幅大于东部二线城市,小于中部二线城市。西部和东北的二线城市本轮行情启动和降温均晚于东部和中部二线城市,大部分城市2019年才开始降温,目前仍处于降温阶段,叠加此次疫情影响,降幅较大。

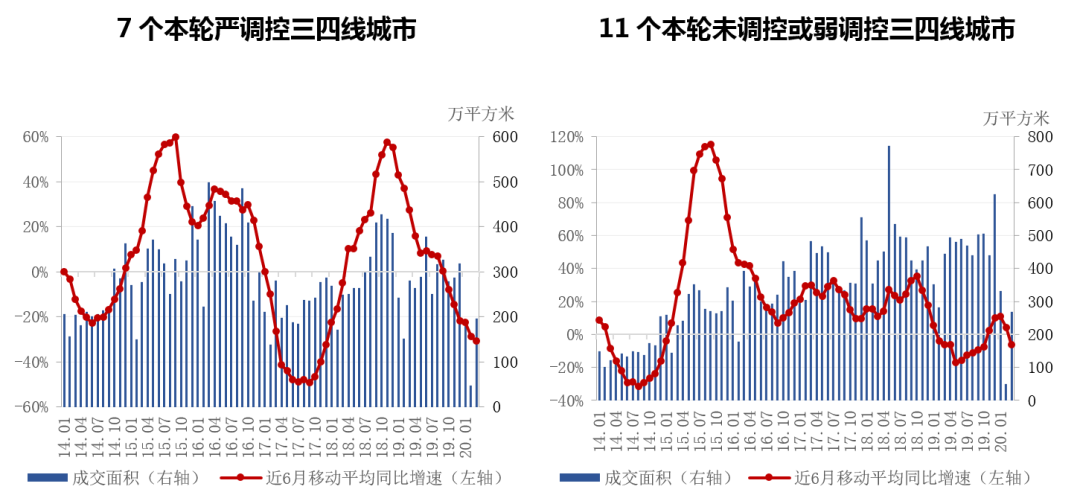

2020年3月,18个三四线城市新建商品住宅成交面积环比增长377%,同比下降36%。其中7个本轮调控较严的三四线城市(限购或限贷)新建商品住宅成交面积环比增长307%,同比下降30%;11个本轮未调控或弱调控(仅限售)的三四线城市新建商品住宅成交面积环比增长446%,同比下降40%。

本轮调控较严的三四线城市,主要还是经济基本面较强的城市,以人口净流入城市居多,购房者以本地工作者居多,此次受疫情影响略小于基本面较弱的三四线城市。

本轮弱调控或未调控的三四线城市,3月成交同比降幅略大于调控较严的三四线城市。这些城市经济基本面弱于调控较严的三四线城市,部分是人口净流出城市,往年春节返乡置业需求比较旺盛,受此次疫情影响成交量大降。

后续来看,一线城市2019年上半年已企稳反弹,预计疫情过后成交量有望回升,但如果海外疫情持续蔓延的话,北京上海等城市防控压力将会持续较长时间,可能会导致楼市回升时间延后。

东部二线城市去年月均成交量相比2017年和2018年有所增长,今年一季度成交量相比其他几个区域的二线城市要好,二季度随着需求的释放成交会有回升。

中部地区二线城市去年月均成交量相比2017年和2018年有所增长,2月份以来受武汉影响成交量降幅较大,武汉的成交量恢复要滞后于其他城市,中部地区成交量恢复会滞后于东部地区。

其他地区的二线城市和三四线城市的成交量本身就面临较大的下降风险,预计疫情过后楼市成交也不是很乐观。

▍预计二季度后40城成交面积将逐步回升

2020年一季度,40城新建商品住宅成交面积同比下降37%。3月各城市已复工复产速度加快,大部分城市售楼处已陆续恢复开放,但基本都控制人流,需要客户提前预约等,楼市销售要完全恢复到正常状态还需要一段时间。

目前来看,二季度后随着疫情影响的消退,此前被抑制的购房需求会逐渐释放,40城成交面积会有所回升。但需要注意的是,疫情发生以来央行多次强调“房住不炒”,要求保持房地产金融政策的连续性、一致性、稳定性。4月3日,财政部副部长许宏才在国务院联防联控机制新闻发布会上表示,今年各地要结合房地产调控的要求,严把棚改的范围和标准,严格评估财政承受能力,科学制定年度棚改任务,不搞一刀切,不盲目举债。今年,明确政府的专项债不用于土地收储和与房地产相关的项目。

目前来看,中央对房地产的调控基调并未改变,疫情后提出的“新基建”也试图转变过去对房地产的依赖。同时需求端来看,新冠肺炎疫情已在全球蔓延,全球经济存在严重的衰退风险,将对我国外贸出口行业造成很大影响。受疫情影响,居民收入也存在下降风险,一定程度上会抑制购房置业需求。预计二季度后各地前期积压的购房需求会逐步释放,但在目前的经济环境和政策环境下,大部分城市的楼市成交不具备大幅增长的条件。

编辑者:易居研究院

相关文章

更多+- 2021-03-03 09:44 必看好房 | 总价200万内,治愈焦虑>>>

- 2021-03-02 15:10 必看好房 | 89平以上三居室好房,现在可以即刻出手!

- 2021-03-02 14:58 必看好房 | 明确买房目的,满五唯一省税好房挑起来!

- 2021-03-02 14:49 必看好房 | 154万住市中心精装房,成年人买房价格和品质全都要....

- 2021-03-02 14:32 必看好房 | 总价不到150万,买套“说住就住”的房!